El artículo de hoy nos lo trae Alvaro García Molinero, que es Interventor/auditor en el Ministerio de Defensa y Máster en Dirección Pública por el IEF. Es decir, una de esas personas que sabe y comparte mucho de un tema que resulta un tanto confuso para quienes no estamos familiarizados con ello, es por ello por lo que estoy encantado de que nos cuente por qué es tan importante su trabajo y su enfoque sobre cómo hacerlo

Los encargados de llevar a cabo el control de la actividad económico-financiera tenemos encomendada una misión de gran importancia y alcance. Si bien es cierto que en estas labores en muchas ocasiones no se han obtenido los resultados deseados, muchas veces provocado por la falta de medios, o bien, por otro tipo de condicionantes que implican que las actuaciones de control queden desatendidas, el control ha sido, es y seguirá siendo esencial para asegurar el bueno uso de los recursos públicos.

Para conseguir tal finalidad es preciso que los órganos de control se encuentren en las mejores condiciones para afrontar con las máximas garantías los innumerables retos a los que tendremos que dar respuesta. Por ejemplo, la existencia y aparición de nuevas tecnologías con sus riesgos asociados de ciberseguridad, la convivencia con una administración electrónica, la incompetencia o incapacidad, la dejadez o desidia del personal al servicio de las administraciones, o de lidiar con gestores que de una forma interesa o por la falta de la diligencia oportuna no atiende a los estándares básicos de lo que podemos entender por buen gobierno.

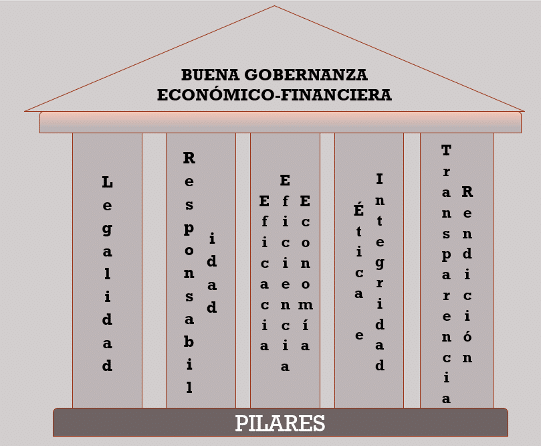

La gestión de los recursos públicos, procedentes en buena medida de los ingresos generados por el Estado a través de los impuestos, debe atender a lo que hoy conocemos como buena gobernanza económico-financiera. Los pilares básicos sobre los que se asienta la buena gobernanza económica son:

Pilares Buena gobernanza. Elaboracion propia.

Principios de la buena gobernanza

- PRINCIPIO DE LEGALIDAD: esto es, el sometimiento al derecho de toda la actividad económica, financiera y presupuestaria de todos los entes públicos. El incumplimiento de toda norma jurídica debe llevar aparejada la exigencia de responsabilidad. Por desgracia, no son pocos los casos en los que a pesar de haberse llevado a cabo una administración desleal o ilegitima de los fondos públicos, los infractores o incumplidores han salido indemnes o sin que se haya sometido al oportuno procedimiento de exigencia de responsabilidad. No es por falta de normas que posibiliten adecuados canales para exigir cuentas a los responsables públicos (pensemos: la normativa presupuestaria, Estatuto Básico del Empleado Público o la importantísima Ley de Transparencia y Bueno Gobierno), entonces ¿Cuál es el problema? ¿puede ser que simplemente no interese o que a nadie le preocupa?

- PRINCIPIO DE RESPONSABILIDAD: como uno de los principios que deben regir el comportamiento de todos los empleados públicos, en nuestro caso, de los órganos encargados de gestionar y rendir cuentas sobre el empleo del dinero público y, por otro lado, de los órganos que debemos efectuar el control y seguimiento de la gestión realizada.

- PRINCIPIO DE ECONOMIA, EFICACIA Y EFICIENCIA: toda la gestión pública parece limitarse únicamente al estricto cumplimiento de la legalidad. Sin embargo, no debemos olvidar que en el conjunto de la normativa aplicable (Constitución y normativa presupuestaria aplicable) se obliga a que los recursos públicos se gestionen de una forma económica (mínimo empleo de recursos presupuestarios), eficaz (grado de consecución de los objetivos previstos dados unos recursos) y eficiente (referido a la consecución de tales objetivos con el menor empleo de recursos disponibles).

- PRINCIPIO DE INTEGRIDAD (ÉTICA): como principio ético que está vinculado con la valoración de la honestidad, el respeto y la transparencia en las interacciones profesionales. Tal y como señala la propia OCDE[1]: “La integridad es esencial para construir instituciones sólidas y asegura a los ciudadanos que el gobierno está trabajando en su interés, no solo para unos pocos. La integridad no es solo una cuestión moral, también se trata de hacer las economías más productivas, los sectores públicos más eficientes, las sociedades y las economías más inclusivas. Se trata de restablecer la confianza, no solo confiar en el gobierno, sino confiar en las instituciones públicas, los reguladores, los bancos y las empresas”.

- PRINCIPIO DE TRANSPARENCIA Y RENDICIÓN DE CUENTAS difícilmente podremos hablar de buena gestión si esta no es accesible a los ciudadanos, si no puede ser sometida a su valoración. Si hemos señalado que los ciudadanos son los principales actores en la contribución a la existencia de los recursos públicos, que menos que sean ellos los principales interesados en conocer el resultado de la gestión realizada y de cómo tales recursos han sido dispuestos (transparencia y rendición de cuentas).

Es aquí donde, a mi juicio, existe un problema importante producido por la escasa implicación de los ciudadanos en la gestión pública. Ante esto, ¿Cómo podemos lograr una mayor transparencia y rendición de cuentas? ? Algunas claves:

– Haciendo visible toda la información financiera: presupuestos, Informes de gestión, Cuentas Anuales, informes de control (internos y externos) etc. Esto significa el acceso al contenido de toda la información de contenido financiero donde se pueda ver y analizar en qué aspectos falla la gestión pública y su repercusión.

– Usar datos abiertos en apoyo de la transparencia: datos legibles open-source, editables, reutilizables y comparables. Datos que sean exactos, completos, claros, concisos y contrastables (uso de ilustraciones, gráficos[1]). En definitiva, abandonar la mala práctica de publicar informes demasiado extensos y farragosos, con demasiados conceptos técnicos que dificultan el entendimiento por parte de los ciudadanos. Además de lo anterior, no está de más señalar que la publicación de estos datos tiene que ser realizada en tiempo y forma (criterios de oportunidad).

– Hacer el presupuesto más inclusivo y participativo: para así lograr captar el conocimiento, intereses, propuestas y capacidades de la ciudadanía. La participación ciudadana debe ser un factor clave para la detección y prevención del fraude y la corrupción. Asimismo, desde el punto de vista del control, se debe incidir en la necesidad de que los ciudadanos puedan participar, colaborar en las tareas de control, tanto en sus fases de planificación como de ejecución de los trabajos de control.

Por tanto, los ciudadanos son una un gran activo que debe ser explotado, pueden disponer de cierta información que de una forma activa o pasiva puede ser relevante para iniciar nuevas acciones de control, o bien, reorientar las estrategias existentes, buscando con ello obtener mejores resultados y con un mayor impacto.

APLICACIÓN DE LOS PRINCIPIOSBUENA GOBERNANZA ECONÓMICA-FIANANCIERA EN LA CONTRATACION PUBLICA: (algunas) IDEAS FUERZA.

Extrapolando estos principios al ámbito de las compras públicas podemos señalar las siguientes ideas fuerza para avanzar en la línea de la buena gobernanza económico-financiera:

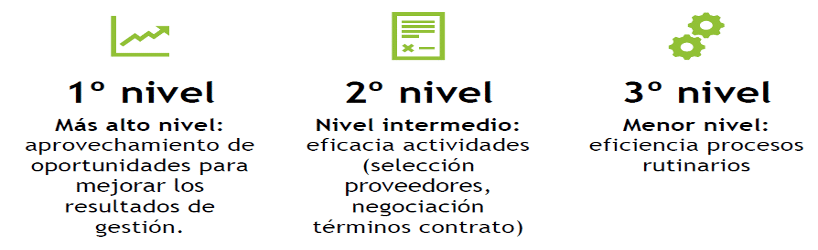

CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO. Es decir, se debe evaluar la naturaleza de la entidad, sus fines institucionales, sus objetivos, sus medios, su funcionamiento, su normativa interna, manuales, instrucciones, sus procesos internos y actividades etc.

Asimismo, se debe proceder a la verificación de la eficiencia administrativa en términos de una valoración de las políticas y procedimientos vigentes y del grado de cumplimiento de estos, la determinación de posibles mejoras en las políticas y procedimientos, así como a la identificación de oportunidades para mejorar a través de una mayor eficacia en la gestión de compras.

Podemos aquí hablar de los tres niveles que pueden encontrarse en toda organización, cada uno de ellos con unas metas claramente diferenciadas.

CONTAR UNA ESTRATEGIA ADECUADA DE COMPRAS. Esta estrategia pasa por analizar los bienes o servicios claves (alineados con la consecución de sus objetivos), sus costes y sus prioridades. Se deberá valorar también la forma en la que los mismos van a ser adquiridos, el rendimiento de proveedores claves, así como la posibilidad de mejorar las rentabilidades de los recursos y la calidad del servicio.

Este es un punto de gran importancia, pero escasamente abordado en el conjunto de los entes públicos. Si no se cuenta con una adecuada estrategia no se va a poder establecer los objetivos a alcanzar (corto, medio y largo plazo), así como la forma en que la estrategia ha servido para alcanzar los fines institucionales de la organización.

USO DE MEDIOS ELECTRÓNICOS. Su objetivo fundamental es el de simplificar y acelerar los procedimientos de contratación, además de proporcionar una mayor transparencia a todos los procedimientos de contratación. El empleo de medios electrónicos permite también una mejor gestión de todos los procedimientos y de su monitorización y seguimiento.

APROVECHAMIENTO DE LAS NUEVAS TECNOLOGIAS. Tanto desde la óptica del gestor como de los órganos de control, esto es clave. Ya hemos mencionado que la aparición de las nuevas tecnologías trae consigo nuevos riesgos, pero también oportunidades que han de ser aprovechadas. La interconexión, la apertura y tratamiento masivo de los datos, la automatización de procesos de gestión y control son algunas de estas oportunidades.

GESTIÓN DE RIESGOS (MARCO CONTROL INTERNO). Una adecuada política de previsión, de anticipación y de respuesta ante tales riesgos minimizará o mitigará los posibles efectos negativos que se pudieran derivar de los mismos. Solemos tener la mala costumbre de actuar cuando un hecho ya se ha consumado y no de manera preventiva que lo que busca precisamente es minimizar tales riesgos de gestión originados internamente o provocados por factores externos. En definitiva, apostar por la prevención y no dejar todo a la corrección/coerción.

INFORMACIÓN FINANCIERA Y DE GESTIÓN FIABLE SOBRE LAS ADQUISICIONES. Relacionado con el monitoreo de la gestión de los contratos (precios pagados, eventualidades propias de los contratos, debilidades detectadas en los procedimientos etc.). Todo ello, debe posibilitar y facilitar la toma decisiones y, en su caso, reorientar la estrategia de contratación.

MEDICIÓN Y EVALUACIÓN DE TODA LA ACTIVIDAD DE COMPRAS. Con la información anterior podemos:

- Mejorar la toma de decisiones respectos a las futuras necesidades de compras (lecciones aprendidas).

- Contar con un seguimiento de los contratos y proveedores: datos sobre la ejecución, comunicaciones, predisposición, conducta, cumplimiento vicisitudes de pliegos y contratos etc.

- Realizar con mayor eficacia los análisis coste-beneficio. Por ej. del impacto de la incorporación de consideraciones sociales, medioambientales o de innovación en la estrategia de compras.

¿Dónde están o pueden estar los principales problemas? – Líneas de avance/mejora.

- Falta de compromiso por parte de los máximos responsables. Basta citar la problemática existente con los órganos de gobernanza creados ad hoc con la Ley de contratos vigente.

- Falta de transparencia en las compras públicas: Una mejor rendición de cuentas permite mayor legitimidad de las decisiones adoptadas por el sometimiento de los resultados de la gestión al escrutinio público, fomentando con ello un mayor compromiso con la integridad, aumento de la confianza y mejora de la calidad en la relación ciudadano-administración.

- Falta de profesionalización en la función de compras (skilled personnel) y de adaptación al entorno, a los nuevos tiempos (medios digitales, aplicativos de gestión y control que requieren de tiempo y habilidades para que pueden ser utilizados de forma productiva).

- Falta de cultura y conocimientos en la gestión de las compras bajo un enfoque de buena gobernanza de las compras públicas:

- Ser más eficientes: conseguir el máximo rendimiento de las compras con el menor empleo de recursos disponibles (materiales, temporales, presupuestarios).

- Evitar compras innecesarias (objetivos institucionales) o en cantidades antieconómicas (maximizar oportunidades de obtener mejores precios). Es decir, asegurar que las necesidades son cubiertas, no excedidas.

- Que los precios se ajusten al valor real del mercado (benchmarking)/estudio mercado.

- Agregar operaciones de compra.

- Combinar competencia e innovación.

- Contar con estrategias de contingencia ante posibles eventualidades (servicios básicos): conocer el mercado, el sector, los proveedores.

- Aprovechar las posibilidades que puede ofrecer el mercado en un momento dado.

- Falta de monitorización y seguimiento de las políticas de compras, procedimientos internos de gestión, seguimiento de los resultados obtenidos en los contratos etc.

- La herencia, esa enorme losa que nos acompaña y que debilita nuestra imagen como país: casos de corrupción, tráfico de Influencias y conflictos de intereses. Este problema “cultural” puede y debe ser combatido con convicción y con la necesaria implicación por parte de los responsables públicos y políticos.

Conclusiones

En definitiva, y a modo de conclusión, lo que he pretendido con estas reflexiones es hacer un repaso sobre los principios de buena gestión financiera, resaltando el rol que tiene la ciudadanía como sujeto activo y pasivo en el marco de la gestión y control de los caudales públicos. La realidad ha demostrado que la ciudadanía no se ha consolidado como la piedra angular sobre la que debe pivotar la gestión de lo público. Para evitar precisamente esto, se han propuesto algunas claves que pueden resultar interesantes para fortalecer la transparencia y el proceso de rendición de cuentas.

En el ámbito de la contratación pública, el cumplimiento de estos principios de buena gobernanza requiere de un análisis pormenorizado de un conjunto de factores que considero esenciales, y que deben servir para contribuir a la mejora de los procedimientos de compras. Este proceso de optimización exige una mayor concentración de medios en las labores de detección y corrección de las debilidades que, de forma generalizada, son visibles en el conjunto de los entes del sector público, y que a la postre ponen en peligro el cumplimiento de los objetivos perseguidos a través de la contratación pública (entendida esta como un instrumento fundamental al servicio de la ejecución de diferentes políticas públicas).

[1] Recomendación de la OCDE sobre Integridad Pública: http://www.oecd.org/gov/integridad/recomendacion-integridad-publica/

[2] Un buen ejemplo lo podemos ver con los informes que publica el Tribunal de Cuentas Europeo.